Ile dokładnie zarabiam na produkcji świń? Pokazujemy, jak to policzyć

19.10.2023autor: Anna Kurek

Czy chcemy mówić: wolę nie wiedzieć, nie liczę kosztów, czy jednak chcemy wiedzieć, ile dokładnie zarabiamy na produkcji świń? Mając do dyspozycji zestawienie kosztów, możemy bardzo wiele. Zobacz, jak rozliczyć produkcję!

Z artykułu dowiesz się

Jak zacząć rozliczać?

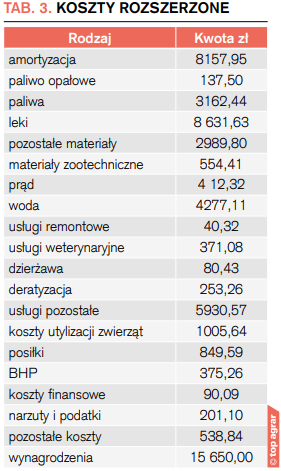

Koszty podstawowe i rozszerzone

Liczymy amortyzację budynków

Rozliczenie wynagrodzenia

Podział kosztów w cyklu zamkniętym

Jak przeliczyć uzyskany wynik?

Koszty na sztukę

Koszty paszy

Dolicz padłe świnie

To, co najważniejsze

Czy nam się to podoba, czy nie, wszystkie gospodarstwa obecnie działają w ramach gospodarski wolnorynkowej. O tym, czy zarabiamy, czy nie, decyduje ekonomia rynku i rachunek ekonomiczny. Nie ma tutaj znaczenia, czy tuczymy 20, 200 czy 20 tys. świń. Pojawią się tutaj pytania, czy dalej chcemy mówić: wolę nie wiedzieć, nie liczę kosztów, czy jednak chcemy wiedzieć, ile dokładnie zarabiamy. Mając do dyspozycji zestawienie kosztów, możemy zauważyć, czy któryś z parametrów naszego zestawienia wzrósł może znacząco w ostatnim czasie. Są koszty, które nawet jeśli wzrosną, to nie możemy nic z tym zrobić w krótkim okresie, tylko biernie patrzeć, jak rosną i zastanawiać nad strategią ich obniżenia w dłuższym okresie. Są jednak też takie, które możemy ściąć z miesiąca na miesiąc.

Jak zacząć rozliczać?

Czy rozliczenie kosztów produkcji jest trudnym zadaniem? Wbrew pozorom, nie jest to bardzo skomplikowane zadanie, tym bardziej jeśli porównamy je z szeregiem różnych wniosków, które rolnik musi złożyć w różnych urzędach. W przypadku gospodarstwa rodzinnego to zawsze jedna osoba z rodzinnego teamu jest bardziej skrupulatna, wyczulona na szczegóły i z reguły takie osoby powinny też zajmować się stroną księgową.

Jeśli chcemy poważnie zająć się kosztami, powinniśmy zacząć od ustalenia naszego budżetu. Kiedy znamy choć w przybliżeniu ogół naszych kosztów w ciągu roku, możemy ustalić sobie to jako limit naszych wydatków, a raczej plan, który będzie naszym wyznacznikiem do bieżących wydatków. To, jakie koszty w nim uwzględnimy, zależy oczywiście od nas. Zestawienie przedstawia dość zaawansowany podział kosztów, który możemy skrócić do 3–4 głównych pozycji.

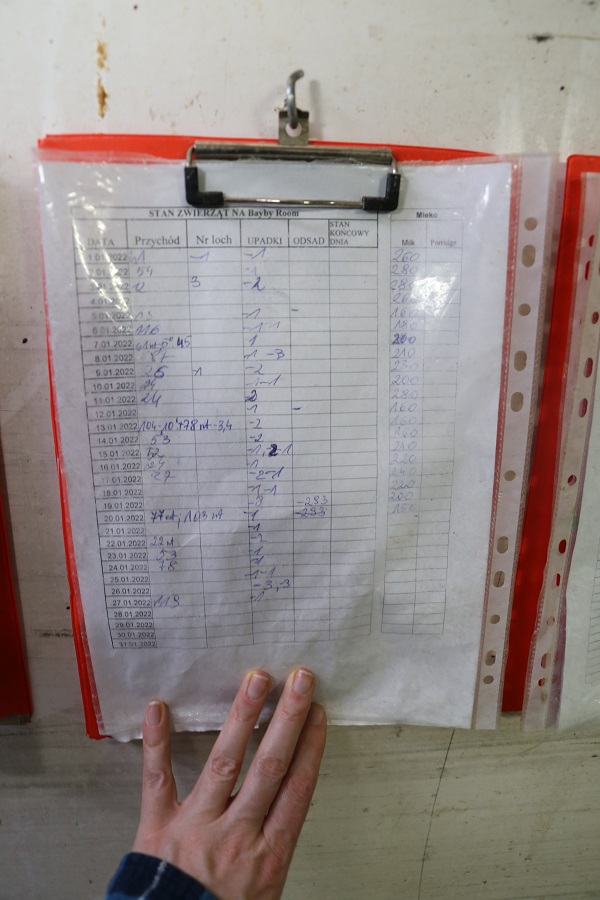

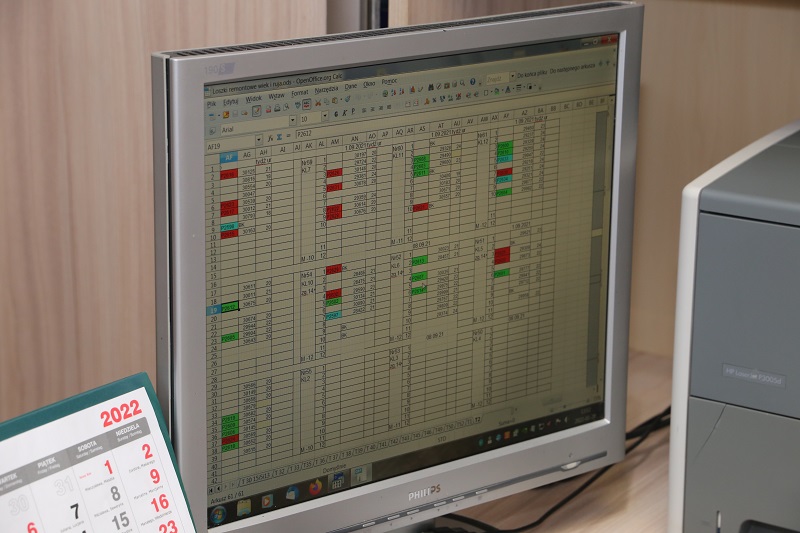

Mając budżet, przechodzimy do zbierania i rozliczania kosztów. Od czego zacząć? Najlepiej od ustalenia, w jakich przedziałach czasowych chcemy rozliczać i kontrolować koszty. Jeśli operujemy wsadami, sytuacja jest prosta – naszym okresem rozliczeniowym będzie pojedynczy wsad. W systemie ciągłym, gdy w każdym miesiącu lub nawet każdym tygodniu mamy wejścia i wyjścia zwierząt i nie mamy wyraźnie rozdzielonych grup technologicznych, najlepiej przyjąć przedział jednego miesiąca jako okres rozliczeniowy.

Liczby najłatwiej gromadzić w systemie komputerowym do zarządzania stadem lub w pliku Excel.

Jeśli mowa o cyfrach, to najłatwiej gromadzić w systemie komputerowym do zarządzania stadem lub w pliku Excel – wszystkie standardowe kwoty z faktur, przynależące do danego wsadu lub miesiąca. Jeśli mamy fakturę, która przynależy do jednego miesiąca i do dwóch wsadów, to kwotę dzielimy proporcjonalnie na dwa.

Na ile kategorii podzielimy nasze koszty – zależy tylko od nas, najważniejsze, żebyśmy mogli określić, ile kosztuje nas wyprodukowanie jednego tucznika, czy warchlaka. Z reguły dominują dwie strategie, pierwsza to podział na kilka podstawowych kategorii lub dosyć szeroki podział na szczegółowe rodzaje kosztów. Bardziej szczegółowe rozbicie kosztów daje nam lepszą pozycję, gdy chcemy ograniczyć wydatki. Nie tniemy wtedy na ślepo, lecz po analizie możemy precyzyjnie próbować zatrzymać udział danego kosztu. Oczywiście, liczba rodzajów kosztów, na które dzielimy wydatki w bardzo dużym stopniu zależy od systemu utrzymania.

Jeśli utrzymujemy zwierzęta na ściółce, koszty obsługi będą zdecydowanie wyższe, dojdzie wtedy koszt ścielenia, usuwania obornika. Systemy odprowadzania gnojowicy, szczególnie te, które wymagają przepompowywania co jakiś czas, generują dodatkowe koszty i warto dosyć szczegółowo je liczyć, gdyż w przypadku zmiany takiego systemu, modernizacji gospodarstwa, łatwo obliczmy jak szybko się zwrócą i jak będą kształtować się późniejsze koszty produkcji po wdrożeniu zmiany.

r e k l a m a

Liczymy amortyzację budynków

Często w rozliczeniach pomijane są dwa ważne elementy: amortyzacja i wynagrodzenie. Jeśli prowadzimy tucz w budynkach już dosyć wiekowych, możemy pominąć amortyzację obiektu. Jeśli natomiast ostatnio wymieniliśmy paszociąg czy silosy, jest to już pozycja, którą należy umieścić w naszym rozliczeniu. Jeżeli z kolei jest to inwestycja kredytowana, najprościej będzie doliczyć ratę kredytu.

Jeśli chcemy rozliczyć amortyzację, najlepiej ustalić, na jak długo dana inwestycja ma wystarczyć i po jakim okresie ma się zwrócić. W odniesieniu do obowiązujących standardów i przepisów, wysokość amortyzacji dla budynków wynosi 2,50% i 6,66% dla wyposażenia w skali roku.

Rozliczenie wynagrodzenia

Wynagrodzenie to trochę inna kwestia, często jeśli sami pracujemy lub w obrębie rodziny, nie liczmy naszej pracy. Prawidłowe byłoby doliczenie naszych godzin pracy, np. jednego etatu po stawce minimalnego wynagrodzenia. Jeżeli mamy kilka tysięcy stanowisk i zatrudniamy jednego lub dwóch pracowników ich wynagrodzenie doliczamy do kosztów produkcji. Tutaj pojawia się dodatkowy temat dzielenia kosztów nie tylko pracowniczych ale i pozostałych w obrębie produkcji zwierzęcej i roślinnej.

Dotyczy to sytuacji, gdy nasz pracownik część czasu pracy poświęca na tucz a resztę na pracę w polu. Identycznie, gdy mamy fermę pracującą w trybie zamkniętym i pracownicy dzielą pracę na obsługę loch i tuczu. Analogiczna sytuacja, gdy np. dzielimy leki na warchlaki i tuczniki, wodę między produkcję roślinną i zwierzęcą, czy wszelkie materiały zootechniczne, jak spraye, zastawy, poskromy itp. W takiej sytuacji rozbijamy koszty procentowe do ich udziału w danej grupie. W cyklach zamkniętych często podział wygląda następująco 60–65% lochy, 22–25% warchlaki, tuczniki 10–18%. Należy dodać, że wszystko zależy tutaj od systemu utrzymania świń, technologii produkcji, podziału obowiązku pomiędzy pracowników. Każde gospodarstwo bardzo łatwo będzie w stanie policzyć czas spędzany na każdym dziale i wg tego rozliczyć pozostałe koszty. W przypadku dzielenia pracy pomiędzy pracowników możemy zamontować w chlewni elektroniczne karty do rejestracji czasu pracy. Dostępne na rynku rozwiązania są stosunkowo tanie, zaczynają się od ok. 350 zł.

Jak przeliczyć uzyskany wynik?

W tabeli 6. prezentujemy, na co przeliczamy koszty, np. na sztukę, na miejsce tuczowe, na kilogram przyrostu. Rozliczenie na sztukę to najpopularniejszy sposób kalkulacji kosztów, stosowany we wszystkich krajach. Wyliczenie na miejsce tuczowe zawiera nie jako efektywność naszej technologii, szczególnie w obiektach, w których znamy dokładnie koszt budowy w przeliczeniu na miejsce tuczowe, co obrazuje nam jasno, jak efektywnie prowadzimy produkcję i łatwo możemy przeliczyć wtedy zwrot z naszej inwestycji.

W wielu kalkulacjach, które możemy zobaczyć w różnych krajach europejskich, często znajdziemy rozliczenie na wyprodukowaną sztukę. Wyprodukowana sztuka to przeliczenie kilogramów przyrostu na standardową sztukę.

W Polsce przydatne kalkulacje podaje WIR, znajdziemy w nich rozliczenie kosztów po stronie paszowej oraz najważniejsze koszty pośrednie.

W sierpniowym numerze został przedstawiony sposób kontroli stanów wraz z wartością. Jeśli nasza tuczarnia pracuje w systemie ciągłym, można do tego dodać wyliczenie zmiany wartości stada w danym przedziale. Po różnicach w wartościach widzimy wtedy przyrost lub spadek produkcji, bo w każdym okresie, nawet jeśli nie sprzedajemy zwierząt, to i tak produkujemy i zwiększamy wartość stada. Gdy sprzedamy o wiele więcej niż średnio lub zanotujemy gorsze wyniki produkcyjne (niskie przyrosty, wysoki odsetek padnięć), zobaczymy rezultat tego w spadku wartości stada.

Dolicz padłe świnie

Kolejnym punktem, który koresponduje z artykułem z poprzedniego numeru top agrar Polska, jest wartość padłych świń. Coraz częściej w szczegółowych rozliczeniach produkcji znajdziemy kalkulacje, gdzie wartość zwierząt padłych jest rozliczona. Tabela 7. zawiera ten sam wsad, ale z uwzględnieniem wartości padłych świń. W tym przypadku padło 30 zwierząt, cena padłej świni została przyjęta wg poziomu podanego w zestawieniu księgowym. Jak widzimy, 30 świń padłych zmniejsza nam zysk o 14 zł na sztuce ze 128 do 114 zł. Dzięki temu wiemy też, ile straciliśmy przez te padnięcia.

Jeszcze raz należy podkreślić, że wysokość i kształt kosztów pośrednich w bardzo dużym stopniu zależy od całej infrastruktury fermy, technologii, harmonogramu prac itp. Nie musimy od razu wchodzić w szczegóły, najważniejsze, aby przy tak szybko zmieniających się cenach zbóż i żywca mieć wgląd, gdzie jesteśmy ze swoją produkcją.

Zadanie do wykonania

Wielu rolników doskonale zna ceny zbóż z portu, z giełdy MATIF, notowania cen tuczników z niemieckiej giełdy VEZG oraz z krajowych portali internetowych. W głowie niemal na zawołanie większość rolników ma aktualne ceny nawozów, dodatków paszowych czy innych środków produkcji, a także kwoty zapłaconych faktur. Do zamknięcia tak ważnego rachunku ekonomicznego brakuje tylko zebrania tego w całość i rozliczenia. Przy wielozadaniowości rolników i ciągłego niedoboru czasu najlepszym rozwiązaniem jest wrzucenie rozliczania produkcji jako jednego z naszych zadań do zrobienia. Po prostu trzeba to wykonać.

To, co najważniejsze

Rozliczenie kosztów produkcji nie jest bardzo skomplikowane, tym bardziej jeśli porównamy je z szeregiem różnych wniosków, które rolnik musi złożyć w różnych urzędach.

Powinniśmy zacząć od ustalenia naszego budżetu. Mając budżet, przechodzimy do zbierania i rozliczania kosztów.

Najłatwiej gromadzić dane w systemie komputerowym do zarządzania stadem lub w pliku Excel – wszystkie standardowe kwoty z faktur, przynależące do danego wsadu lub miesiąca.

Na ile kategorii podzielimy koszty – zależy tylko od nas, najważniejsze, żebyśmy mogli określić, ile kosztuje nas wyprodukowanie jednego tucznika, czy warchlaka.

Rafał Zięba

fot. Kurek

Anna Kurek

<p>redaktor „top agrar Polska”, zootechnik, specjalistka w zakresie hodowli trzody chlewnej.</p>