- ile wynoszą aktualne kursy rzepaku na Matifie?

- co powoduje spokojną politykę zakupową zakładów tłuszczowych?

- jakie są najnowsze szacunki zbiorów rzepaku w Ukrainie?

- ile rzepaku zbierze sią na świecie?

- jaka będzie konsumpcja?

- ile wyniosą i o ile zmniejsza się zapasy rzepaku?

- jakie są ceny pszenicy na Matifie?

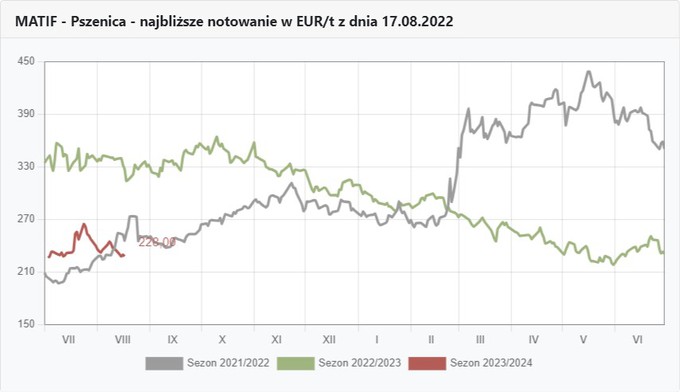

- o ile USDA skorygowało unijne zbiory pszenicy?

- ile pszenicy zbierze Ukraina?

- co się stanie z zapasami pszenicy?

- jak jest jakość pszenicy w Niemczech?

- jaki jest kurs złotego?

- jakie skutki ma osłabienie złotego do dolara?

Rzepaku jest zapas, a Ukraina dołoży

Szkiełko i oko – komentarz naszego eksperta:Już dziś, na finiszu rzepakowych żniw gołym okiem widać, że handel od samego początku sezonu odbywa się powolnie, a brakujące okresowo dostawy świeżego surowca pokrywane są zapasami ubiegłorocznego rzepaku, pochodzącego z dostaw od rolników, lub zgromadzonego wcześniej w magazynach przetwórców.

I to te wypełnione jeszcze przed startem żniw magazyny olejarni, powodują, że nie ma jakiś nadzwyczajnych promocji. Co więcej, raczej chłodne podchodzenie do premiowania dobrego zaolejenia wskazuje na brak chęci dzielenia się z dostawcami wypracowanymi zyskami. To wszystko jest efekt ubiegłorocznych zapasów, które już na starcie stworzyły komfort kolejnego sezonu. Dziś widzimy spokojne zmierzanie do pokrycia już połowy rocznych potrzeb kontraktami. Dodatkowo rynek chłodzą informacje z Ukrainy, która jak wszystko na to wskazuje, zbierze w tym sezonie 4 mln t rzepaku, z czego większość trafi na rynek międzynarodowy.

|

Już dzisiaj pojawiają się u zachodnich przetwórców pierwsze dostawy i za chwilę niemieckie tłocznie przestaną być atrakcyjne dla polskich dostawców z zachodniej części kraju. Niezależnie od tego, czy otworzą się wrota naszej granicy na rzepak z Ukrainy po 15. września, czy też nie, to szacunki USDA wskazujące na tegoroczne zbiory rzepaku w ilości 86 mln t, o 2,5 mln t niższe od rekordu w poprzednim sezonie, skutkują stałą konsumpcją wynoszącą 85,5 mln t. Rynki zapewne nie przejmą się tegoroczną korektą zbudowanych w poprzednim sezonie rekordowych stoków rzepaku o 0,8 mln t, do 6,1 mln t, a więc i tak o połowę wyższych od sezonu 2021/22.

Pszenicy paszowej wszędzie sporo

Szkiełko i oko – komentarz naszego eksperta:

Amerykańscy eksperci w swoim sierpniowym raporcie nie podnieśli szacunków zbiorów w Stanach Zjednoczonych, dodatkowo obniżyli swoje wcześniejsze prognozy dotyczące unijnej pszenicy i to o 3 mln t. Tym samym tegoroczne zbiory w UE będą już tylko o 2 mln wyższe od ubiegłorocznych. Te brakujące miliony USDA znalazła w Ukrainie, gdzie żniwa podobnie jak u nas zmierzają do końca i okazuje się, że zbiory mogą wynieść 21 mln t, a nie 17,5 mln t, jak wynikało z lipcowego raportu. W skali całego świata jednak amerykańscy eksperci tegoroczne zbiory redukują 3,3 mln t, co jest zbieżne z dodatkowo o 3 mln t mniejszą produkcją w Chinach.

Chiny odpowiadają za ponad połowę światowych zapasów pszenicy nic więc dziwnego, że zmniejszenie tam stoków na koniec tego sezonu, w porównaniu z jego startem o 4 mln t powoduje, że zapasy na całym świecie skurczą się o 2,7 mln t w ciągu tego sezonu. Ograniczenie gromadzonych zapasów dotyczy także UE, której stoki końcowe pszenicy spadną w ciągu sezonu 2023/24 o 4 mln t, do niewiele ponad 13 mln t. No robi się mniej bezpiecznie, zwłaszcza, że większość z tej pszenicy stanowić może pszenica paszowa.

Z jakością tegorocznej pszenicy mają bowiem problemy nie tylko nasi rolnicy i obracający nią handlowcy. Okazuje się, że i w Niemczech nawet 70% stanowić może pszenica paszowa. To jest, jak zwykle, informacja dobra i zła. Dobra, bo ten kto ma konsumpcję chyba może spać spokojnie, pod warunkiem, że ją dobrze posegregował w nie przysypał kupą pszenicy zebranej na sam koniec. Zła wynika z faktu nadpodaży paszówki i rozchodzących się mocno widełek cenowych ze względu na parametry.

Nawet sama paszówka wymagać będzie segregacji jakościowej na białko (bo niektórzy producenci pasz zaczynają badać na przyjęciu) i już za chwilę będzie cenowo konkurować z nową kukurydzą, byle nie z cenami na mokro.

Co do jakiegoś mocnego wzrostu cen pszenicy konsumpcyjnej, to tego raczej jakoś nie widzę, bo Rosja wciąż będzie tańszym konkurentem na światowym rynku i Europa musi się dostosować. Rosnąca podaż z Ukrainy spowoduje, że mniejsza ilość pszenicy konsumpcyjnej na unijnym rynku zostanie pokryta importem albo z ubiegłorocznych zapasów, które choć skorygowane i tak były na koniec sezonu 2022/23 o 3,8 mln t większe od końca sezonu 2021/22.

Złoty spada do dolara

Szkiełko i oko – komentarz naszego eksperta:

Nasza waluta wciąż jest w trakcie wakacyjnego nastroju i na luzie utrzymuje dość stabilny kurs w stosunku do euro. Trudniej złotówce o luz w stosunku do amerykańskiego dolara, bo tu mamy silne osłabienie kursów.

Mocniejszy dolar powoduje szereg reperkusji na naszym rynku, z czego zdecydowanie najistotniejszym jest wzrost cen paliw. To nie jest dobra wiadomość, bo na cenach paliwa opiera się przecież cała produkcja i handel. Znów będzie drogo?

Juliusz Urban