Polska silnym producentem mleka w Europie. Jakie perspektywy na przyszłość?

04.11.2023autor: Karol Bujoczek

Polska jest silnym producentem mleka w Europie, choć to Europa może stracić swoją pozycję na arenie globalnej z powodu ograniczeń, narzucanych przez polityków i aktywistów.

Z artykułu dowiesz się

Ceny nie rozpieszczają

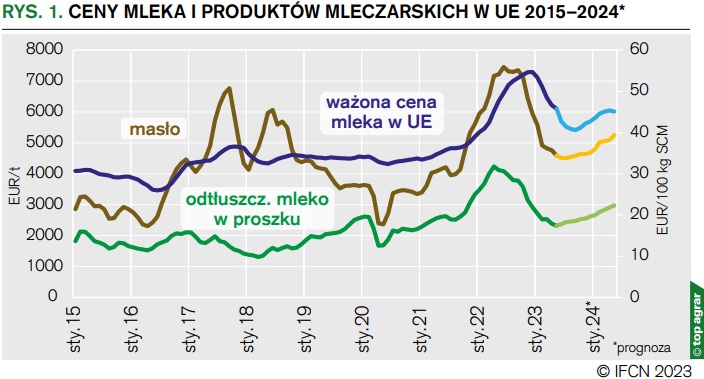

Ceny mleka i produktów mleczarskich w UE 2015–2024

Co dalej z cenami mleka?

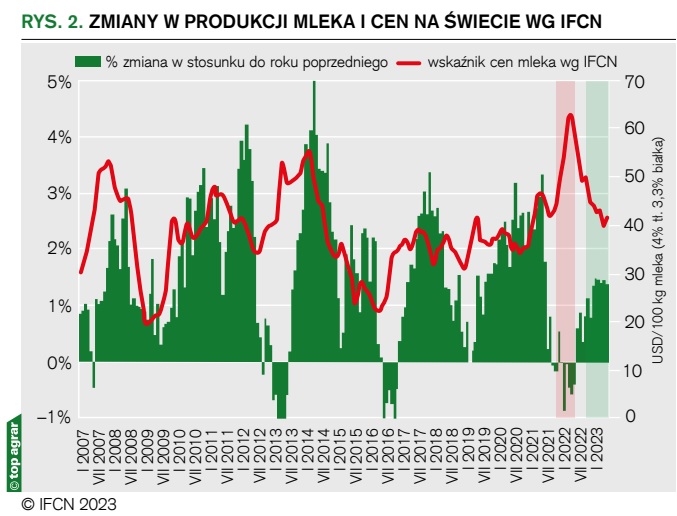

Zmiany w produkcji mleka i cen na świecie wg IFCN

Koszty produkcji wciąż wysokie

Co dalej z produkcją w Europie?

Jaka strategia na przyszłość?

Pomimo wielu zagrożeń Polska utrzymuje mocną pozycję na rynku mleka w Europie. Produkcja na poziomie 14 mld litrów mleka daje nam 4. miejsce we Wspólnocie Europejskiej. Z jednej strony nasz rynek wewnętrzny – blisko 40 mln konsumentów (uwzględniając napływ ludności z Ukrainy) – gwarantuje solidne zapotrzebowanie na produkty mleczarskie, z drugiej strony ważny jest dostęp i bliskość do rynku wspólnotowego. Poziom samowystarczalności w mleku przekracza 125%, co oznacza, że ponad 1/4 wyprodukowanego mleka w postaci przetworzonej musimy ulokować poza granicami kraju. Zdecydowanie największym odbiorcą są kraje Unii Europejskiej.

Ceny nie rozpieszczają

Niestety, obecnie światowy rynek mleka, z którym Europa i Polska są silnie związane, znajduje się ostatnio w spadkowej fazie trendu cen. Według ekspertów, dyskutujących o perspektywach rynku mleka podczas 20. Jubileuszowego Międzynarodowego Forum Spółdzielczości Mleczarskiej w Białymstoku, może to oznaczać, że ceny jeszcze nie sięgnęły dna.

Jakub Olipra Crédit Agricole

Jak podkreślał Jakub Olipra z Crédit Agricole, sytuacja na rynku mleka na świecie ogólnie jest niezła. Mimo wyhamowania wzrostu produkcji, podaż jest na dobrym poziomie, a w UE czy USA wręcz wzrośnie.

Zdaniem Olipry w kolejnych miesiącach należy liczyć się ze wzrostem eksportu mleka z UE. Produkcja mleka w UE-27 w 2023 r. osiągnie blisko 157 mln ton (wg EUROSTAT za 2021 r. – 151 mln t trafiło do mleczarni). Podobnie ożywienia produkcji można się spodziewać w Nowej Zelandii, która wyprodukuje 21 mln t. Wolumen eksportowy z tego kraju i notowania giełdy Fonterra decydują o światowych cenach mleka. Unia Europejska jest największym eksporterem produktów mlecznych, przypada na nią 32%, drugie miejsce – 28% przypada Nowej Zelandii. Trzecim eksporterem na podium, z udziałem 21% (dane za I półrocze 2023 r.) są Stany Zjednoczone, gdzie produkcja systematycznie i nieprzerwanie rośnie od kilku lat, osiągając w tym roku 104,1 mln t. Według analityków trend wzrostowy produkcji zostanie utrzymany.

Jak twierdzi Levin Flake, konsul ds. rolnych ambasady USA w Warszawie, wzrost produkcji szacuje się na 1,5% rocznie. Pogłowie krów liczące 9,45 mln jest utrzymywane w coraz większych stadach, ale kurczy się liczba mlecznych farm. W ostatnich latach liczba gospodarstw mlecznych w USA spadła o połowę.

Unia Europejska, USA, Nowa Zelandia z Australią oraz Argentyna należą do największych światowych eksporterów mleka. Najwięksi eksporterzy zwiększyli sprzedaż o 1,2%.

Jednak w ostatnim roku skala importu na świecie zmniejszyła się o 2,4%. Jak podkreślał Jakub Olipra, importerzy tworzą bardziej rozproszone grono na tle skoncentrowanych w kilku krajach eksporterów. Choć najważniejszym dla światowego rynku kupującym pozostają Chiny – 22-proc. udział w globalnym imporcie.

– To od koniunktury w Chinach, poziomu zamożności klasy średniej, ale też od rozwoju własnej produkcji mleka, na którą stawiają Chiny, zależy skala importu tego kraju i ostatecznie poziom cen – podkreślał Łukasz Wyrzykowski z IFCN, który będzie także gościem naszego Forum 28 listopada w Poznaniu. Zdaniem analityków rozwój sytuacji w Chinach w najbliższych miesiącach będzie kluczem do tego, co będzie się działo w handlu międzynarodowym.

Łukasz Wyrzykowski IFCN

– Kiedy Chiny ograniczają zakupy, eksporterzy muszą szukać miejsca dla swoich produktów na innych rynkach – argumentował Olipra. Od stycznia do maja br. import Chin spadł o blisko 12% w porównaniu z tym samym okresem roku ubiegłego. Spadek importu dotyczy głównie odtłuszczonego mleka w proszku. Chińska gospodarka zaczęła hamować, PKB spadł do 3% w 2022 r., spadła siła nabywcza konsumentów i popyt. Na przyszły rok przewiduje się ożywienie gospodarki, wzrost PKB do 5,1% i eksporterzy liczą na zwiększenie konsumpcji.

Jakub Olipra przestrzega jednak przed hurraoptymizmem. Chiny zwiększają własną produkcję mleka – w ostatnich pięciu latach o 32%. Według prognoz Chiny w roku 2023 wyprodukują ponad 41 mln t mleka.

r e k l a m a

Co dalej z cenami mleka?

Słabsza sytuacja na rynkach produktów mleczarskich odbija się na cenach mleka, choć zdaniem ekspertów mleczarnie płacą obecnie relatywnie dużo za mleko w porównaniu z cenami produktów mleczarskich. Jak podkreślają przetwórcy, sektor mleczarski zmaga się z wysokimi kosztami energii, kosztami praw do emisji CO2 oraz rosnącymi kosztami płac.

Podobnie wysokie koszty ponoszą rolnicy. W całej Europie wysokie są ceny nawozów, paliwa czy energii. Zdaniem Łukasza Wyrzykowskiego koszty produkcji mleka w gospodarstwach są coraz bardziej zbliżone w krajach członkowskich UE. W efekcie maleją różnice w cenie mleka, a regionalnie zależą one od konkurencji o surowiec.

– W Polsce średnia cena mleka zbliżyła się do średniej ceny w UE, a w ostatnich miesiącach były okresy, kiedy w Polsce średnia cena mleka była wyższa od unijnej – mówił Wyrzykowski. Silna rywalizacja o surowiec hamuje spadek cen mleka, który mógłby być jeszcze głębszy. U nas widać to szczególnie w regionach, gdzie rolnicy, zwłaszcza w mniejszych gospodarstwach, nie mają alternatywy i są skazani na jednego odbiorcę mleka. Niewielkie gospodarstwa nie są atrakcyjnym partnerem dla najsilniejszych graczy, a ich karta przetargowa w negocjacjach cenowych jest słaba.

Niska cena mleka czy wysoka surowca?

Rolnicy narzekają na niską cenę mleka, a przetwórcy na wysoką cenę surowca. Z przedstawionych na Forum danych wynika, że rentowność przetwórstwa mleka w pierwszej połowie tego roku była na tle pozostałych branż przemysłu rolno-spożywczego najgorsza od 2008 r. Ale za to rok 2022 był rekordowy – ponad 5% rentowności netto.

Zdaniem Olipry najbliższe miesiące mogą przynieść delikatny wzrost cen, jednak początek przyszłego roku może przynieść spadki i ponowne odbicie może nastąpić w III kwartale. W drugiej połowie roku ceny mogą wejść w cykl wzrostowy. Tegoroczna średnia cena skupu mleka może osiągnąć 1,95 zł/l (średnia I–IX wg GUS to 2,08 zł/l).

Koszty produkcji wciąż wysokie

Największą niewiadomą pozostają koszty produkcji, które na całym świecie pozostają wysokie. W obliczu trwających konfliktów zbrojnych w Ukrainie i na Bliskim Wschodzie trudno jest przewidzieć ceny ropy, a także ceny energii. Gwałtowny skok cen energii jest dla wszystkich uczestników łańcucha produkcji i przetwórstwa mleka potężnym obciążeniem. Mimo chwilowego spadku cen energii oraz kosztów emisji CO2 nie ma co liczyć na to, by koszty energii spadły do poziomu z roku 2021.

Deklaracja współpracy Polska-Ukraina

– Na dwudziestym międzynarodowym forum, gdzie spotyka się biznes z całego świata, w tym ukraiński, chcemy pokazać, że dla nas istotne jest to, że my chcemy ze sobą współpracować na poziomie biznesu – podkreślała Agnieszka Maliszewska, dyr. Polskiej Izby Mleka. Jak twierdzi, polityka rządzi się swoimi prawami, ale my chcemy być ponad to. Dlatego polskie i ukraińskie organizacje podpisały porozumienie w obu językach, deklarując silną potrzebę współpracy sektora mleczarskiego po obu stronach granicy.

– Rozmawiamy ze sobą i przekonujemy, że dla nas najważniejsze jest to, byśmy produkowali, sprzedawali produkty i karmili ludzi po obu stronach granicy – argumentowała Maliszewska.

Agnieszka Maliszewska, dyr. Polskiej Izby Mleka i Vadym Czagarowski, prezes Zarządu Związku Przedsiębiorstw Mleczarskich Ukrainy.

Dla polskich zakładów mleczarskich wyzwaniem jest też podwyżka płacy minimalnej oraz koszty finansowania inwestycji. Patrząc na wysokie stopy procentowe, koszt finansowania jest zdecydowanie wyższy niż w strefie euro.

Co dalej z produkcją w Europie?

Mimo zawirowań na świecie popyt na produkty mleczne będzie wzrastał, zwłaszcza w krajach rozwijających oraz w regionach, które nie mają dobrych warunków naturalnych do produkcji mleka. Kto będzie dostarczał mleko? Dziś UE i Nowa Zelandia dostarczają ponad połowę eksportu produktów mlecznych na świecie.

Patrząc na ubiegły rok, obserwujemy niższą siłę nabywczą konsumentów w wielu regionach świata. Jednocześnie w regionach o silnym potencjale produkcji mleka, jak UE czy Nowa Zelandia obserwujemy zaostrzenie polityki ochrony środowiska. Nie pozostaje to bez wpływu na produkcję żywności.

– Jeśli Europa czy Nowa Zelandia zredukują produkcję, to tego mleka zabraknie – podkreślał Wyrzykowski. Czy to miejsce wypełni mleko z USA? – To już nie jest tak, że tylko Europa wzięła sobie do serca dbanie o środowisko. Amerykanie chcą mieć bardziej zrównoważoną produkcję, także mleka. Na ten cel przeznaczyli 3,1 mld dolarów. Na ponad 140 projektów w ramach tego programu, 14 jest przeznaczonych na zrównoważoną produkcję mleka – przekonywał przedstawiciel ambasady USA. W Europie brakuje rozsądnej dyskusji nt. kierunków rozwoju produkcji mleka, celów dla rolnictwa i strategii na kolejne lata.

Konieczny rzetelny plan

Perspektywy dla mleka są na świecie dobre, w Europie bardziej wymagające, ale też w rękach polityków, którzy w ramach europejskiej Wspólnej Polityki Rolnej muszą przyjąć konkretne cele i zadbać o bezpieczeństwo żywnościowe. U nas musimy zadbać o to, by stworzyć warunki do zrównoważonego rozwoju dla gospodarstw średnich. Jeśli przegapimy ten moment, to duże mogą nie nadążyć z produkcją, a wtedy całej branży zabraknie surowca i skończy się sen o potędze.

Jaka strategia na przyszłość?

– Zrównoważona produkcja to taka, która uwzględnia środowisko, dobrostan i stronę ekonomiczną – podkreślał Wyrzykowski. W trakcie debaty podkreślano potrzebę włączenia społeczeństwa do dyskusji, a nie tylko słuchania ekologicznych ekstremistów. Czy rzeczywiście żywność jest traktowana strategicznie, czy jest priorytetem polityki rolnej? Ale też w interesie całej gospodarki jest trwałe zapewnienie samowystarczalności i bezpieczeństwo żywnościowe.

Rolnikom nie można tylko narzucać woli krzykliwych mniejszości, które jak to miało miejsce w Holandii, doprowadziły do znacznej redukcji produkcji zwierzęcej. Trzeba też słuchać hodowców i producentów mleka.

Jeśli zapyta się konsumentów, czy chcą wyższego poziomu dobrostanu dla zwierząt, większej ochrony środowiska, ograniczenia emisji – to większość odpowie, że tak. Ale czy konsumenci są gotowi więcej zapłacić za ponoszone dodatkowo koszty na dobrostan i ochronę środowiska? Tu odpowiedź już nie jest tak jednoznaczna.

kb fot. Bujoczek, Sierszeńska

Karol Bujoczek

<p>Redaktor Naczelny „top agrar Polska”, specjalista w zakresie rolnictwa, polityki rolnej i ekonomiki gospodarstw</p>