Strona główna>Świnie>Światowa produkcja świń – entuzjazm chłodzony wyzwaniami. Co czeka na producentów trzody?

Światowa produkcja świń – entuzjazm chłodzony wyzwaniami. Co czeka na producentów trzody?

04.07.2023autor: Anna Kurek

Po latach bessy w końcu doczekaliśmy lepszych czasów. Zaproszeni na Forum eksperci rynkowi wlali w nas sporą dawkę optymizmu. Ale nie należy tracić czujności, bo na horyzoncie przed producentami świń wiele wyzwań.

Z artykułu dowiesz się

Światowy handel wieprzowiną.

Światowa produkcja świń.

Coraz większe wymogi i dobrostan zwierząt.

Prognoza produkcji trzody 2023/2023.

ASF i niestabilność rynku.

Fake newsy o kwestiach zdrowotnych, dobrostanowych i środowiskowych.

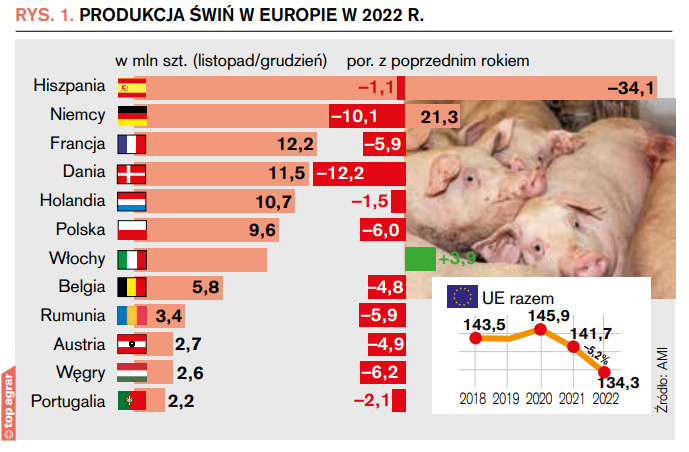

Po okresie pandemicznym światowa produkcja świń odbudowuje się z 95 mln t w 2020 r. do prognozowanych 114 mln t w tym roku. Chinom udało się wrócić do poziomu 55 mln t, ale w Europie produkcja żywca kurczy się. Maleje pogłowie u europejskich liderów, czyli w Hiszpanii oraz w Niemczech, gdzie liczba ubijanych tuczników spada od lat.

– W tym roku jest ona najniższa od 40 lat. Spadek pogłowia świń w Niemczech ma negatywne konsekwencje dla całego sektora, który zdążył się rozbudować, tj. dla potencjału ubojowego w zakładach mięsnych, produkcyjnego w mieszalniach pasz i w stacjach unasieniania zwierząt – mówił Albert Hortmann-Scholten, szef VEZG.

dr Albert Hortmann-Scholten, IR Dolna Saksonia

Trend spadkowy nie został jeszcze zahamowany i w tym roku spodziewana jest dalsza redukcja pogłowia i ubojów. Szacuje się 7–10-procentowy spadek liczby ubijanych w Niemczech tuczników. Z tego powodu notowania na giełdzie są rekordowo wysokie. Ekspert przyznał, że prawdą jest, że ceny tuczników w Polsce są wyższe niż w Niemczech. Jego zdaniem wynika to m.in. z wysokiej konsumpcji wieprzowiny w Polsce oraz lepszego nastawienia społeczeństwa i do konsumpcji, i produkcji żywca niż w Niemczech.

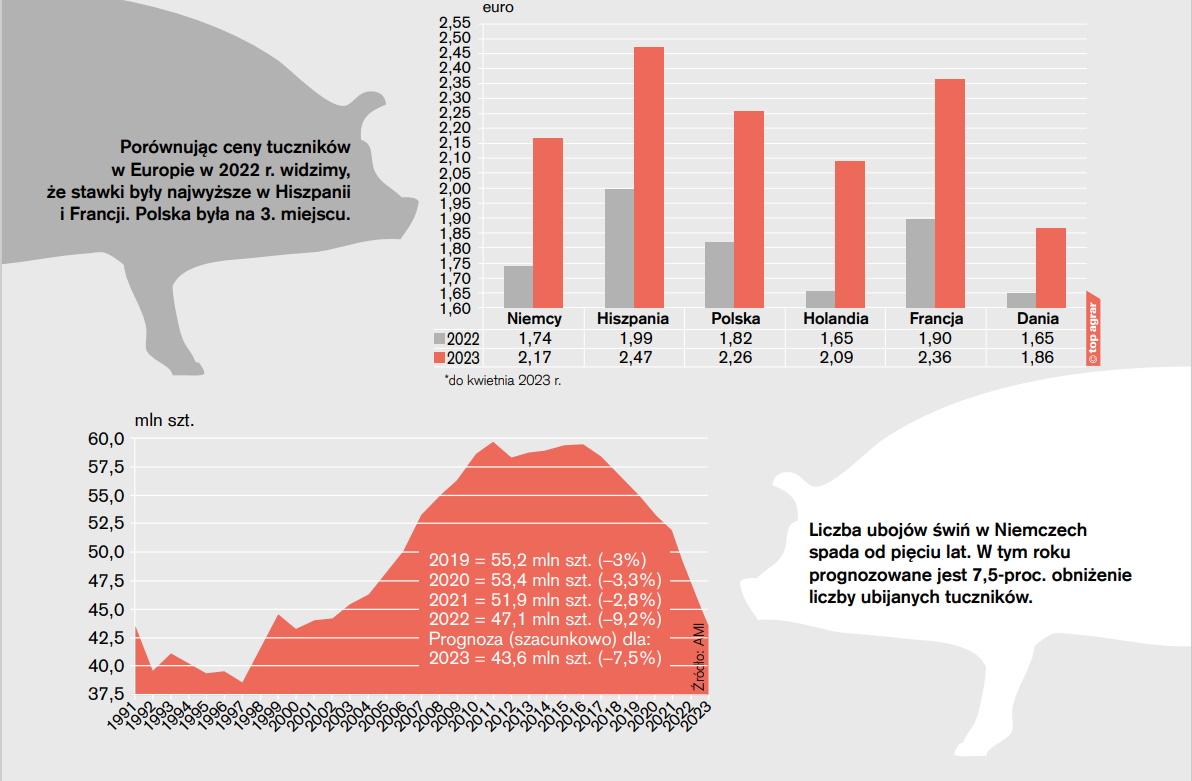

– Tak napiętej sytuacji podażowej, tak małej liczby świń przeznaczanych do uboju w Europie nie mieliśmy dawno – mówił Hortmann-Scholten. Porównanie cen znaczących producentów świń w Europie odzwierciedla sytuację w branży. Najwyższe stawki osiągają Hiszpanie, następnie Francuzi i na trzecim miejscu są ceny polskie. Niemcy i Polska mają punkt styczny – nie mogą eksportować wieprzowiny do Azji, to tłumaczy niższe stawki niż u zachodnich konkurentów. Niemcy po zamknięciu rynków azjatyckich poszukały nowych odbiorców. Niesprzedawalne w Europie elementy trafiają do Hongkongu i Afryki Zachodniej. Odbiorcami są też Kanada, Chile i Singapur. Mimo nowych rynków niemiecki eksport wieprzowiny kurczy się co roku o kilkaset tys. ton. W zeszłym roku nasi zachodni sąsiedzi wyeksportowali 2,36 mln t vs 2,66 mln t w 2021 r.

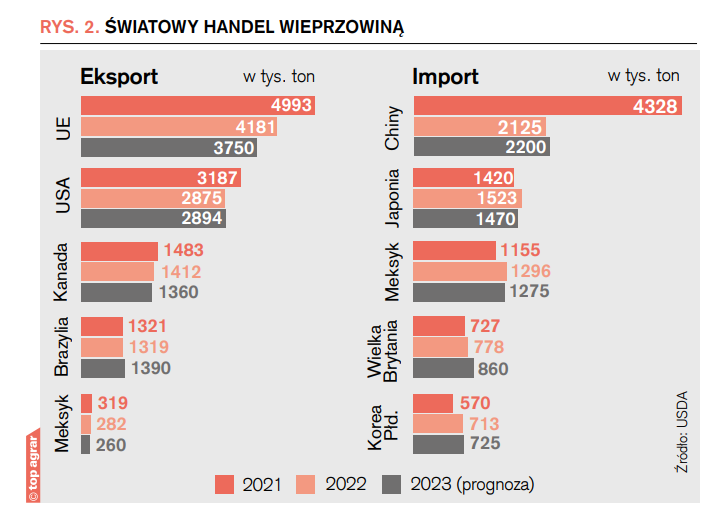

Światowy handel wieprzowiną

Po znacznej redukcji importu wieprzowiny przez Chiny w 2022 r., w tym roku spodziewamy się raczej ustabilizowania sytuacji na poziomie 2,2 mln t. Również Japonia i Meksyk utrzymają import na stabilnym poziomie (rys. 2.).

– Największymi światowymi eksporterami wieprzowiny są UE i USA. Tu odnotowaliśmy spadki spowodowane ograniczeniami w Chinach. O ile UE zmniejszy w tym roku eksport o ponad 400 tys. t, o tyle USA powinny utrzymać się na poziomie sprzed roku – komentował sytuację na światowym rynku wieprzowiny Karsten Flemin – duński analityk rynku wieprzowego.

Karsten Flemin, duński analityk rynku

Analizy wskazują na to, że produkcja netto wieprzowiny w UE zmniejszy się również w tym roku o ok. 5% do 21,1 mln t. O 5% spadnie też średnio w UE konsumpcja wieprzowiny i wyniesie 30 kg/osobę/rok.

Hodowcy mierzą się z coraz większymi wymogami

– W UE głównym dostawcą prosiąt jest Dania, która od ponad 10 lat stabilnie eksportowała je do Niemiec i od 7–8 lat do Polski. Teraz spodziewana jest redukcja, bo kurczy się rynek i w Niemczech, i w Polsce – mówił Markus Fiebelkorn z Duńskiego Związku Producentów Świń. W produkcji świń w Niemczech bardzo wiele się zmienia.

– Zamkniętych zostało kilka dużych ubojni na zachodzie kraju. Jeżeli dojdzie do tego, że zamykać się zaczną ubojnie na wschodzie, świnie z tej części kraju będą miały bliżej do uboju w Polsce niż na zachód Niemiec, będą więc poszukiwane możliwości sprzedaży na polski rynek – zauważył ekspert.

Markus Fiebelkorn, Duński Związek Producentów Świń

Wokół produkcji świń u naszych sąsiadów od lat toczy się gorąca dyskusja nt. dobrostanu zwierząt. Producenci mają narzucane standardy, pochłaniające coraz wyższe koszty. Największym problemem w najbliższych latach będzie zakaz obcinania ogonków, który ma być wprowadzony we wszystkich chlewniach i tylko w wyjątkowych sytuacjach oraz po dodatkowym zezwoleniu dopuszczony. Już dziś hodowcy mierzą się z coraz większymi wymogami odnośnie do powierzchni bytowania świń i rosnącymi kosztami adaptacji i budowy budynków.

– Sieci handlowe oczekują od producentów jeszcze wyższych standardów. Celem jest, by obecne chlewnie przebudować na warianty półotwarte lub nawet otwarte. Ma to stworzyć warunki zbliżone do naturalnych, by świnie miały kontakt ze światem zewnętrznym – wyjaśniał Hortmann-Scholten. Ekspert ostro komentował wprowadzane zmiany, ponieważ najwyższy standard utrzymania nr 4, ma udział w rynku tylko 1%. Jego zdaniem niemieckie sieci handlowe jako najlepsze rozwiązanie preferują system nr 3 i ten standard będą promować wśród konsumentów.

Problem polega na tym, że sami konsumenci, choć chcą podnoszenia standardów dobrostanu, nie akceptują podwyższania cen mięsa. Politycy naciskają, by polepszać warunki utrzymania, ale realia są takie, że standard 3. i 4. ma ledwie 3% udziału w rynku.

– Jestem sceptycznie nastawiony do tego, czy poprzez naciski na podnoszenie dobrostanu faktycznie nastąpi transformacja tego sektora. Konsument nie będzie chciał płacić więcej i nie przeorganizujemy całej produkcji. Poza tym niewielu producentów świń w ogóle chciałoby inwestować. Jest zbyt wiele niepewności – uważa Fiebelkorn.

Prognoza produkcji 2023/24 - kurczy się pogłowie świń w całej UE

Wymagania odnośnie do systemów utrzymania świń dla niemieckich producentów są stale podnoszone. Eksperci zgodnie twierdzą, że produkcja będzie dalej systematycznie spadać. Dramatycznie obniża się liczebność stada podstawowego loch nie tylko w Polsce, ale też w Niemczech. Obecnie jest najniższa w historii i wynosi tylko 1,4 mln. To o 1,16 mln mniej niż 20 lat temu i 0,66 mln mniej niż 10 lat temu.

Zdaniem Flemina kurczy się pogłowie świń w całej UE. W zeszłym roku we Wspólnocie utrzymywano 125,6 mln świń, co oznacza 5,7-proc. redukcję. W tym było 9,6 mln loch, czyli o 6,2% mniej niż rok wcześniej.

– Spadająca liczba loch w Niemczech powodowała, że kupowaliśmy coraz więcej warchlaków do tuczu z Danii i Holandii. Ich liczba w latach 2014–2017 przekraczała 11 mln i od 2018 zaczęła spadać. W ostatnim roku Niemcy zaimportowały już tylko 7,56 mln warchlaków, bo rolnicy nie decydują się na dalsze zasiedlanie tuczarni. Mimo braku krajowych prosiąt nie uzupełniamy tego importem – mówił Hortmann-Scholten. Jego zdaniem należy się spodziewać, że nadchodzące miesiące będą satysfakcjonujące pod względem cen tuczników. Mamy słabą podaż. Niemcy negocjują rynki zbytu i uznanie regionalizacji z Bośnią i Hercegowiną, Singapurem, Wietnamem, Kanadą i Barbadosem. Wtedy z terenów wolnych od ASF mogłyby wysyłać tam wieprzowinę.

Choć wydawało się, że w Chinach szybko odrodzi się produkcja, strona ekonomiczna pokazała, że nie tak prędko się to uda. W Kraju Środka zaczyna brakować wieprzowiny, więc trwają poszukiwania jej na europejskim rynku. Tamtejsze służby podpisały umowę uznającą regionalizację ASF z Francją.

Eksperci zgodnie zapewniali, że sytuacja producentów świń w najbliższych miesiącach będzie bardzo dobra. Z jednej strony dalej będą spadały koszty zbóż i pasz, z drugiej sytuacja podażowo-popytowa przemawia za tym, że utrzymają się wysokie ceny tuczników.

Czas zagrożeń - ASF i niestabilność rynku

Entuzjazm jednak chłodziły informacje odnośnie do czyhających na branżę zagrożeń. Fiebelkorn mówił, że jedną z największych obaw duńskich producentów świń jest szalejący w Polsce ASF i związana z tym niestabilność rynku.

– Producenci wolą wysyłać prosięta do Niemiec lub zachować je w Danii, nawet kosztem mniejszych zarobków, preferują stabilny rynek. Część z nich przestawia się na rynek hiszpański – twierdził ekspert i dodawał, że popyt na prosięta w UE utrzyma się w kolejnych latach, ale o ich przeznaczeniu zadecyduje cena.

Flemin mówił, że niższe ceny wieprzowiny produkowanej w USA i Brazylii spowodują większą konkurencję w Azji, gdzie stawki zaczną się obniżać. Trend ten może dotrzeć do Europy jesienią.

Sporym zagrożeniem dla polskich i niemieckich producentów świń może być ukraińska wieprzowina.

– Już dziś obserwujemy ten efekt na rynku drobiu, po tym jak UE zliberalizowała warunki handlu z Ukrainą. Jeżeli w procesie wiązania Ukrainy z UE i dalszą liberalizacją handlu będzie perspektywa otwartych rynków, tamtejsi producenci szybko dostrzegą możliwość wchodzenia na nasz rynek z wieprzowiną i zastępowania naszej produkcji – zauważył Hortmann-Scholten.

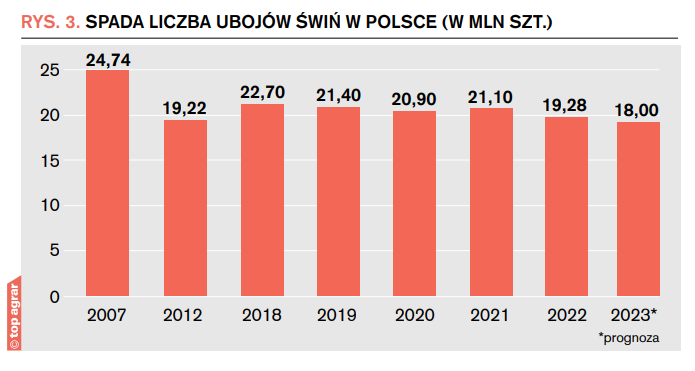

W Polsce też spada liczba ubojów. Łukasz Dominiak ze Smithfield Polska podkreślał, że trend ten obserwujemy od 5 lat. W tym roku prognozowany jest ubój 18 mln świń w stosunku do ponad 19 mln w zeszłym roku i 21 mln w 2021 r.

– Jeżeli chcemy odbudować produkcję, musimy myśleć o rynkach eksportowych, a tu najważniejszym graczem jest Azja. Z wieloma krajami, jak Japonia, Korea Południowa, Wietnam, Singapur, czy Filipiny mamy relacje handlowe, pomimo że nie jesteśmy wolni od ASF i o te rynki zbytu walczymy – twierdzi Dominiak. Jego zdaniem otwierają się drzwi do ponownego negocjowania regionalizacji z Chinami, bo mimo wzrostu i profesjonalizacji swojej produkcji, są one nadal importerem wieprzowiny. Zdaniem eksperta są symptomy świadczące o ociepleniu stosunków handlowych.

Łukasz Dominiak, Smithfield Polska

Fake newsy o kwestiach zdrowotnych, dobrostanowych i środowiskowych

Dominiak uważa, że podnoszenie dobrostanu powoduje ciągły wzrost konkurencyjności producentów świń z obu Ameryk względem UE, w tym Polski. Stawiał pytanie – o ile będziemy konkurencyjni na globalnym rynku z tak wyśrubowanymi standardami dobrostanowymi? Odpowiedź jest widoczna już na rynku drobiu, gdzie kilkaset tysięcy ton mięsa wpływa na rynek unijny z Brazylii czy Tajlandii, nie do końca spełniając przepisy prawa unijnego.

– Krąży bardzo wiele mitów i fake newsów o kwestiach zdrowotnych, dobrostanowych i środowiskowych, związanych z produkcją zwierzęcą. Rolą nas wszystkich uczestniczących w branży jest ochrona wizerunku całego sektora i obalanie tych mitów. O ile jest to możliwe i czy da się je odwrócić, czas pokaże – uważa ekspert.

Sześć wyzwań na przyszłość

Rynek globalny

Zwiększenie eksportu polskiej wieprzowiny na rynki państw trzecich, w tym przede wszystkim krajów azjatyckich, m.in. poprzez wdrożenie regionalizacji.

Wzrost konkurencyjności producentów trzody chlewnej z Ameryki Północnej i Ameryki Południowej względem Unii Europejskiej i Polski.

Ochrona wizerunku sektora produkcji i przetwórstwa wieprzowiny oraz obalanie mitów o mięsie i jego produkcji.

Rynek krajowy

Odbudowa stada podstawowego.

Kontynuacja walki z ASF i kontrola populacji dzików.

Budowa modelu "polskiej ceny referencyjnej", na wzór giełdy niemieckiej czy hiszpańskiej.

Anna Kurek Fot: Sierszeńska/Kurek/firmowe

Anna Kurek

<p>redaktor „top agrar Polska”, zootechnik, specjalistka w zakresie hodowli trzody chlewnej.</p>