- Produkcja zboża mniejsza, a potrzeby rosną

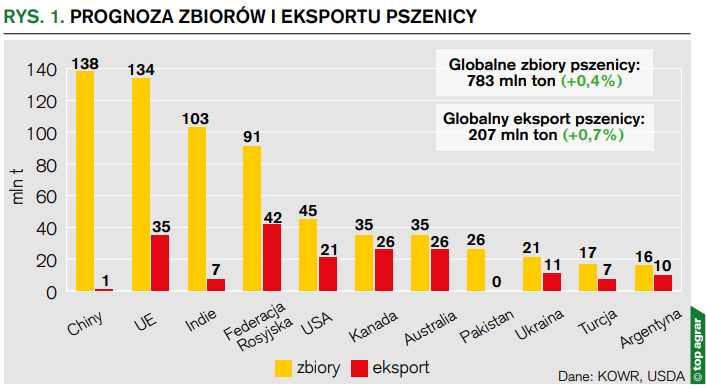

- Prognoza zbiorów i eksportu pszenicy

- Co się dzieje na rynku kukurydzy?

- Produkcja zbóż w Ukrainie

- Polska jest samowystarczalna. Ile produkujemy zbóż?

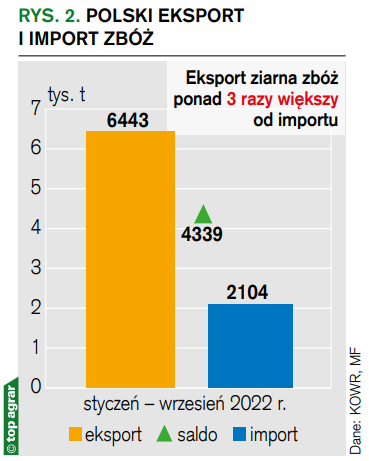

- Polski eksport i import zbóż

- Czy będzie presja na obniżki cen?

- Czynniki prowzrostowe

- Czynniki prospadkowe

Przez ostatnie 20 lat ilość miejsca przechowalniczego u prywatnych rolników w Polsce tak wzrosła, że trudno mówić o prostej zależności, jaka była kiedyś, że na przednówku jest drogo, bo rolnicy obecnie nie sprzedają zboża prosto spod kombajnu – podkreślał Marcin Wroński, zastępca dyrektora generalnego KOWR. Według jego szacunków, krajowi rolnicy mają obecnie wybudowane magazyny mogące pomieścić ponad 20 mln t zbóż.

Marcin Wroński, zastępca dyrektora generalnego KOWR

Produkcja zboża mniejsza, a potrzeby rosną

Analizując światowe prognozy zbiorów zbóż i porównując je ze zbiorami w poprzednich sezonach, obecnie w pszenicy mamy minimalny wzrost w skali świata o 4 mln t. Szczególnie istotne są dwa objęte działaniami zbrojnymi kraje. W Ukrainie zbiory pszenicy spadną prawie o 38%, a w Rosji wzrosną o 21%.

W pozostałych zbożach mamy spadek 43 mln t, co daje nam ogólnie gorsze zbiory w tym sezonie o 41 mln t. Jeżeli chodzi o prognozę struktury światowej zbiorów zbóż w sezonie, to pszenica stanowi 738 mln t, czyli 35% z 2,2 mld t ogółem, a kukurydza 52% (1,17 mld t), udział jęczmienia wynosi 7%, a pozostałe zboża: sorgo, owies, żyto i inne, to już od 3% do odpowiednio 0,5%.

Wśród głównych producentów i eksporterów zbóż wymienić można USA, Unię Europejską, Indie, Brazylię i Federację Rosyjską. Zauważmy również, że u największych światowych producentów zbóż – Chin, produkujących 420 mln t, potencjał eksportowy jest nieznaczny i wynosi tylko 1 mln t.

– Jest też bardzo ważne, żebyśmy zrozumieli, że mamy mniejsze zbiory zbóż, ale

liczba osób do wyżywienia na kuli ziemskiej ciągle wzrasta. Niedawno przekroczyliśmy 8 mld osób, a globalny eksport zbóż zmniejszy się o 2,1% do 432 mln t – zwracał uwagę Marcin Wroński. Za najbardziej uzależnione od stałego importu pszenicy regiony należy uznać Bliski Wschód, Afrykę Północną, Azję Południowo-Wschodnią i Afrykę Południową.

Globalne zbiory kukurydzy spadają o 4% – do 1,17 mld t, a eksport, wynosząc 183 mln t, będzie mniejszy o prawie 5%. Światowe potrzeby importowe określono na 219 mln t, a wśród regionów o największym popycie na zboża paszowe wymienić należy Azję Wschodnią, Bliski Wschód, Amerykę Północną.

A przecież także Unia Europejska musi zaimportować 21,4 mln t zbóż paszowych. Aż 40% ukraińskiej kukurydzy jest importowane do Unii Europejskiej, w mniejszym stopniu jedzie ona do Polski, a głównie sprowadzana jest do krajów Europy Południowej, bo właśnie tam mieliśmy naprawdę trudne warunki pogodowe.

Wśród największych producentów zbóż w Unii Europejskiej mamy Francję (60,9 mln t), Niemcy (43,5 mln t)

oraz Polskę z rekordowymi zbiorami 36 mln t zbóż razem z kukurydzą.

– W UE zbiory kukurydzy zmniejszyły się o 22,8%, a import, wynoszący 20 mln t, praktycznie pozostanie bez zmian. Dlatego w następny sezon wejdziemy z zapasami końcowymi niższymi o 26% – prezentował dyrektor.

Produkcja zbóż w Ukrainie

Analizując bilans pszenicy w Unii Europejskiej prelegent zauważył, że pomimo wzrostu zapasów początkowych na początek sezonu 2022/23 przy prawie 3-proc. zmniejszeniu zbiorów i zużyciu 109 mln t, rosnący o 9,7% eksport spowoduje, że zapasy końcowe skurczą się prawie o 30%. Dlatego tak ważny jest import, a głównym źródłem importu pszenicy do UE jest Ukraina, natomiast jeżeli chodzi o kukurydzę, głównymi dostawcami są Brazylia i Ukraina.

– W Ukrainie praktycznie każde zboże zanotowało w tym sezonie spadki. I są to spadki duże, bo pszenicy Ukraina zebrała mniej o 38%, ponad 25% mniejsze są zbiory kukurydzy, jęczmienia o 35,5%, żyta ponad 50% i owsa ponad 16% – mówił Wroński.

Obserwując obecny układ sił w globalnym eksporcie pszenicy dostrzegamy, że Rosja zwiększyła swoje udziały z 16% do 20%, Unia Europejska z 16% do 17%, a udziały Ukrainy i Argentyny spadły z 9% do 5%. Wśród krajów, dla których największe znaczenie miał import pszenicy z Ukrainy, wskazać można Libię, Tunezję, Etiopię i Mauretanię.

Polska jest samowystarczalna. Ile produkujemy zbóż?

Porównując dane dotyczące zbiorów zbóż w Polsce w 2022 r., dostrzegamy 11,2-proc. wzrost zbiorów pszenicy, do 13,5 mln ton i 16,2-proc. wzrost zbiorów kukurydzy, do 8,7 mln ton. Natomiast w życie, jęczmieniu i owsie notujemy 5–7-proc. spadki zbiorów. Odnosząc się do często ostatnio poruszanego tematu bezpieczeństwa żywnościowego Polski, przedstawiono relację zbiorów zbóż do zużycia całkowitego.

– Praktycznie od roku z sezonu 2012/13 nasza produkcja jest powyżej samowystarczalności,

a ostatni sezon jest rekordowy, bo wskaźnik samowystarczalności wynosi 144% – wykazał dyrektor KOWR.

Porównując polski handel zagraniczny dostrzegamy, że w pierwszych trzech miesiącach obecnego sezonu eksport zbóż rośnie o ponad 0,5 mln t – do 2,47 mln t, a import z 272 tys. t w 2021 roku – do 940 tys. t, ale saldo bilansu handlowego pozostaje na podobnym, a nawet niższym poziomie.

– Przez pierwsze 9 miesięcy tego roku, w porównaniu z analogicznym okresem, widzimy, że wolumen się zwiększył, ale zwiększył się zarówno w eksporcie, jak i w imporcie zbóż tak, że nie ma tutaj jakiegoś dużego zalania zbożem z Ukrainy – twierdził prelegent.

Według niego w ostatnich miesiącach, od szczytu jaki mieliśmy w lipcu, cały czas spada import kukurydzy z Ukrainy do Polski. W okresie od lipca do października 2022 r. mamy aż 32-proc. spadek importu.

Czy będzie presja na obniżki cen?

Jeśli porozumienie o korytarzu zbożowym na Morzu Czarnym pozostanie w mocy, to popyt eksportowy na polskie zboże na rynkach międzynarodowych powinien się utrzymywać na dobrym poziomie, a słabszy złoty względem euro i dolara będzie wspierał nasze zboża na rynkach konkurencyjnych.

Przyglądając się zbiorom zbóż w całym bloku wschodnim, okazuje się, że tu zmiany nie są duże.

– Zbiory w krajach dawnej Wspólnoty Niepodległych Państw w poprzednim sezonie wyniosły 239 mln t, a w tym sezonie będzie to 233 mln t. Rosja zbierze więcej o ponad 20 mln t, a Ukraina o ponad 26 mln t mniej, za to Kazachstan, Uzbekistan i Białoruś zbiorą nieco więcej niż przed rokiem, więc spadek, wynoszący w sumie 6 mln t, jest nieznaczny – zakończył Marcin Wroński.

Możemy pokusić się o wnioski, że pomimo sporego zapotrzebowania na polskie zboża na światowym rynku, presja wysokich cen jest tak duża, że biedniejsze kraje ograniczają konsumpcję i obroty się spowalniają, co w świetle dobrych zbiorów krajowych może powodować presję na obniżki.

Czynniki prowzrostowe

- Zerwanie lub nieprzedłużenie przez Rosję podpisanego porozumienia dotyczącego wywozu ukraińskiego zboża przez Morze Czarne.

- Utrudnienia logistyczne w eksporcie zbóż w krajach położonych w Basenie Morza Czarnego.

- Przewidywane zmniejszenie światowych zapasów zbóż.

- Szacowany spadek produkcji zbóż w Unii Europejskiej.

- Prawdopodobieństwo występowania niekorzystnych zjawisk pogodowych (susze, ulewy) na rynkach głównych światowych producentów zbóż.

- Konkurencyjność cenowa i jakościowa polskiego ziarna zbóż w UE.

- Popyt na polskie zboże na rynkach międzynarodowych.

- Tendencja do długoterminowej deprecjacji złotego względem euro i dolara amerykańskiego.

|

Czynniki prospadkowe

- Podaż zbóż z trwających zbiorów w Australii.

- Zmniejszenie popytu na ziarno w krajach najbiedniejszych ze względu na wysokie ceny zbóż.

- Konkurencja na rynku światowym

ze strony Rosji i Ukrainy. - Import zbóż do UE.

- Dobre krajowe zbiory zbóż.

- Aprecjacja złotego względem euro od początku października do połowy listopada 2022 r.

|

jufot. Sierszeńska