- Struktura kosztów i wydatków

- Bez pomijania kosztów amortyzacji

- Mechanizacja produkcji pasz objętościowych

- Ile kosztuje praca własna i rodziny?

- Najdroższe w produkcji zwierzęcej

- Pełny obraz kosztów produkcji tylko z kosztami pośrednimi

- Wartość produkcji ubocznej

- Co jest najważniejsze w liczeniu kosztów produkcji zwierzęcej

- Liczymy koszty w produkcji świń: przykład z gospodarstwa

- Ile rolnik zarobił w jednym cyklu produkcyjnym

By móc podejmować racjonalne decyzje, trzeba znać dokładnie koszty. W produkcji roślinnej identyfikacja kosztów jest dosyć prosta. Każdy rolnik bez większych problemów może wykazać, ile czego zastosował na danym polu, jest w stanie określić czas zabiegów uprawowych. Trzeba tylko to policzyć.

Obliczenia bardziej skomplikowane w produkcji zwierzęcej

W produkcji zwierzęcej jest to trudniejsze. Koszty produkcji można liczyć na kilka wariantów, a czasami z podstawową produkcją np. mleka mamy powiązaną produkcję młodzieży na wymianę stada czy na mięso, co utrudnia rozliczenie np. ilości zużytych pasz, pracy itp. Ponadto zmiany poziomu mleczności, przyrost masy ciała bydła i świń powodują ciągłe zmiany zużycia pasz, a to wymusza praktyczne uproszczenia w liczeniu kosztów.

Struktura kosztów i wydatków

Licząc koszty i opłacalność produkcji zwierzęcej, trzeba wziąć pod uwagę koszty bezpośrednie i pośrednie. W przypadku czynników produkcji pochodzących z zakupu, takich jak zwierzęta, pasze, środki dezynfekcyjne, nasienie itp. wystarczy zliczyć wartość zakupów z faktur i ewentualnie skorygować o zmianę poziomu zapasów tych środków. Najłatwiej w tym przypadku przyjąć przeciętne ceny zakupu danego środka produkcji w analizowanym okresie produkcji, czyli na podstawie faktycznego zużycia w cyklu.

W przypadku usług weterynaryjnych, napraw i innych należy uwzględnić te dotyczące analizowanej produkcji. Przyjęcie podziału wg kryterium np. wartości sprzedanej produkcji może się nie zawsze sprawdzić, bo np. koszty opieki weterynaryjnej w większym stopniu dotyczą prosiąt i loch niż tuczników. Koszt opieki weterynaryjnej można np. rozliczyć proporcjonalnie do wartości leków zużytych w poszczególnych grupach produkcyjnych.

Warto liczyć koszt produkcji warchlaka i tucznika osobno. Można to dosyć łatwo wykonać, definiując koszty do konkretnych grup.

Większość energii elektrycznej w gospodarstwie zużywa się zazwyczaj w produkcji zwierzęcej. Często w gospodarstwach jest jeden licznik, dlatego od całości poniesionych wydatków, wynikających z faktur, należy odjąć wartość energii zużywanej w gospodarstwie domowym (przeciętna 4-osobowa rodzina zużywa 2500 kWh rocznie, a każda kolejna osoba to około 500 kWh) oraz przy produkcji roślinnej i ewentualnej innej działalności.

Obecnie energia jest droga, nawet powyżej 1,0 zł/kWh. Rozdział na poszczególne kierunki produkcji zwierzęcej jest już trudniejszy i musi dokonać tego rolnik w swoich warunkach.

Koszty ogrzewania

Niezwykle istotne w ostatnim czasie są koszty ogrzewania. Tu warto dokładnie analizować możliwości redukcji tych kosztów, które w najbliższych miesiącach mocno uderzą w energochłonne działy produkcji zwierzęcej (drób, warchlaki, bydło mleczne).

W wyliczeniach nie pomijać kosztów amortyzacji

Ważnym kosztem są także koszty amortyzacji i napraw budynków oraz wyposażenia. Najczęściej przyjmuje się 40-letnie wykorzystanie budynków i 10 – 20-letni wykorzystanie wyposażenia (kojce, posadzki, ruszty, paszociągi, urządzenia udojowe, poidła itd.). W wielu przypadkach dla uproszczenia przyjmuje się 25-letnią amortyzację budynku. Faktyczny okres wykorzystania przyjęty przez rolnika może być inny i zależy m.in. od jakości wykonania, sprawności napraw i warunków panujących w budynkach.

Uwzględnienie amortyzacji jest ważne, by po okresie zużycia mieć za co odtworzyć majątek. Przykładowo przy tuczarni na 1000 stanowisk za 1,5 mln zł koszt amortyzacji stanowiska to 60 zł rocznie. Przy 3 rzutach przypada 20 zł na tucznika. A dla pełnego rachunku potrzeba jeszcze uwzględnić rzeczywisty koszt kapitału. Im droższy kredyt, tym bardziej obciąży stanowisko.

Przy wycenie starszych budynków wskazane jest uwzględnienie kosztów budowy i wyposażenia w czasie kalkulacji. Stare, często już zamortyzowane budynki kuszą rolników, by tej amortyzacji nie liczyć. Często są też w pełni spłacone. Ale skutek jest taki, że kiedy już nie nadają się do użytku, często nie ma za co ich odtworzyć.

W przypadku kosztów napraw można przyjmować wartości wynikające z kosztów poniesionych w badanym okresie, ale w kolejnych latach mogą się one znacznie różnić z racji występowania okresowych dużych remontów. Można przyjąć średnie koszty napraw z ostatnich lat, uwzględniając występujący trend. Warto znać wydatki w ujęciu rocznym i przeliczyć na roczną produkcję.

Mechanizacja produkcji pasz objętościowych

Koszt prac mechanizacyjnych należy wycenić podobnie jak w przypadku produkcji roślinnej, obliczając jednostkowy koszt pracy danej maszyny czy urządzenia oraz szacując czas jego wykorzystania w produkcji zwierzęcej. Zasadniczo należy tutaj pominąć koszty energii elektrycznej. Uwzględnić należy natomiast koszty pracy ciągników, przyczep, wozów paszowych i samowyładowczych wykorzystywanych w pracach w budynkach inwentarskich, przy żywieniu, przygotowaniu pasz, zakupie środków do produkcji i pasz itp.

Problemem pozostaje rozliczenie zbioru słomy oraz wywozu obornika i gnojowicy. W pierwszym przypadku uważam, że koszt prasowania/zwijania słomy, jej transport i magazynowanie należy potraktować jako koszt produkcji zwierzęcej, gdyż gdyby nie było zapotrzebowania ze strony produkcji zwierzęcej, nie byłaby ona zbierana. Z kolei koszty wywozu nawozów organicznych powinny być uwzględnione w kosztach produkcji roślinnej, gdyż dzięki ich zastosowaniu dostarczamy składniki pokarmowe i możemy ograniczyć koszty nawożenia mineralnego.

Do ubiegłego roku koszty rozwożenia tych nawozów były zbliżone do wartości niezakupionych nawozów mineralnych. Obecnie wartość nawozów organicznych przewyższa zdecydowanie koszty ich nawożenia. Uzyskana nadwyżka jest produkcją uboczną albo dodatkową wartością produkcji zwierzęcej. Zatrudniając pracowników, należy uwzględnić wszystkie elementy wynagrodzenia, czyli koszt pracodawcy (świadczenia ZUS/KRUS, podatek, odzież roboczą itp.).

Praca własna też kosztuje. Ile?

Najczęściej rolnicy pomijają koszty pracy własnej, co jest dużym błędem. Po pierwsze otrzymujemy niepełny poziom kosztów i zawyżony poziom opłacalności danej produkcji, po drugie w pewnej mierze deprecjonujemy własną pracę i członków swojej rodziny. Do rzetelnej oceny, ile nam zostaje za naszą pracę, musimy wyliczyć opłacalność pracy.

Minimalny poziom wynagrodzenia powinien odzwierciedlać wydatki domowe. W tym przypadku stawkę godzinową można obliczyć, dzieląc poziom wydatków domowych przez ilość czasu pracy poświęconą przez rodzinę we wszystkich rodzajach produkcji rolnej realizowanej w gospodarstwie. Dobrym kryterium porównawczym jest przyjęcie poziomu wynagrodzenia otrzymywanego przez pracowników zatrudnionych w gospodarce narodowej, które w II kwartale 2022 r. wyniosło 6399 zł brutto.

Z racji dużego zróżnicowania prowadzonych prac, kierowania gospodarstwem i ponoszenia ryzyka wynikającego z prowadzenia gospodarstwa powyższe wynagrodzenie nie powinno być korygowane do wartości netto. W związku z tym kwotę 6399 zł brutto należy podzielić przez miesięczny czas pracy w rolnictwie tj. 160 h (1920 h rocznie/12 miesięcy), co daje 40 zł/h. Można oczywiście także przyjąć własną wycenę, zróżnicowaną dla członków rodziny.

Najdroższe w produkcji zwierzęcej są pasze

Pasze własne wykorzystane w produkcji zwierzęcej można przyjąć po kosztach ich produkcji [wyliczony zysk (dochód) stanowiłby zysk zarówno z produkcji zwierzęcej, jak i produkcji roślinnej] lub po cenach rynkowych.

Lepsze jest drugie rozwiązanie, gdyż pokazuje faktyczne zyski z produkcji zwierzęcej. Niestety, nie zawsze możemy je wycenić. W przypadku pasz objętościowych (kiszonki, zielonki, sianokiszonki, siano) transakcje są sporadyczne i mogą się znacznie różnić regionalnie, dlatego do kalkulacji te pasze przyjmuje się po kosztach produkcji. W przypadku zbóż do kalkulacji powinny być już brane tylko ceny rynkowe.

Wszystkie opisane powyżej koszty dają łącznie koszty bezpośrednie, tj. koszty, które możemy bezsprzecznie, lub względnie łatwo przypisać do danej produkcji zwierzęcej.

Pełny obraz kosztów produkcji tylko z kosztami pośrednimi

Koszty pośrednie to te, których nie da się przypisać do danego produktu. Najczęściej zalicza się do nich koszty utrzymania samochodu, zarządzania gospodarstwem, administracyjne, odsetki od kredytów, koszty bankowe, teleinformatyczne, utrzymanie infrastruktury i budynków nieprodukcyjnych, np. warsztatów, podwórza, ogrodzenie itp.

Zasadniczo można je rozliczać na dwa różne sposoby, tj. proporcjonalnie do wartości uzyskanej produkcji wszystkich produktów roślinnych, zwierzęcych i innych (produkcja globalna) albo proporcjonalnie do wartości sprzedanych produktów roślinnych, zwierzęcych i innych (produkcja towarowa). Jeśli zatem np. rolnik sprzedał mleko za 600 tys. zł, a pozostałe produkty za 400 tys. zł, to 60% kosztów pośrednich powinno być zaliczonych do kosztów produkcji mleka.

Wartość produkcji ubocznej

Po zsumowaniu kosztów bezpośrednich i pośrednich należy je pomniejszyć o wartość produkcji ubocznej. W produkcji prosiąt będą nią wybrakowane maciory, w produkcji mleka cielęta i wybrakowane krowy. Jeśli sprzedawane są nawozy organiczne, to również należy je traktować jako produkt uboczny, który pomniejsza koszty produkcji. W celu określenia kosztów jednostkowych obliczone w ten sposób całkowite koszty produkcji należy podzielić przez ilość sprzedanych kg/l produktów zwierzęcych.

Podobnie możemy obliczyć zysk jednostkowy.

Koszty w produkcji świń: przykład z gospodarstwa

Wykorzystując zasady liczenia kosztów przedstawione w artykule oraz dane pochodzące z kalkulacji i notowań prowadzonych przez Wielkopolską Izbę Rolniczą (patrz tab. 1.), przedstawiamy rachunek kosztów produkcji tuczników w gospodarstwie utrzymującym 50 loch w cyklu zamkniętym.

Technologia i wyniki produkcyjne

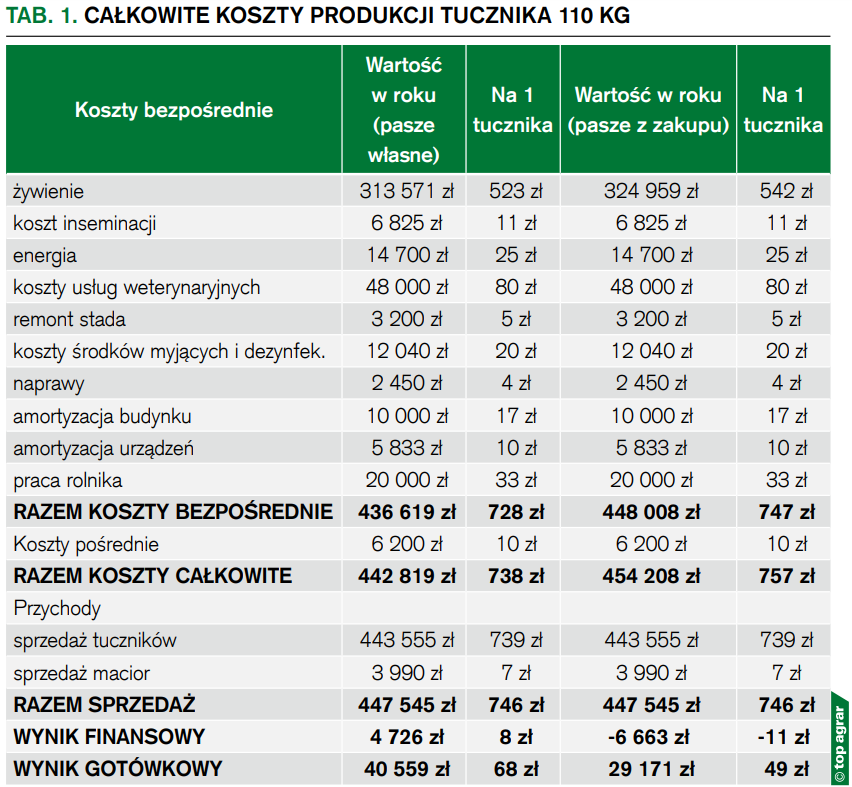

Analiza kosztów musi bazować na technologii i wynikach produkcyjnych. W przykładzie analizujemy jeden cykl produkcyjny, w którym od 50 loch odchowano łącznie 610 prosiąt przeznaczonych do tuczu. Rolnik sprzedał 605 tuczników o łącznej wadze 66 550 kg (średnio 110 kg). Pięć sztuk padło na różnych etapach produkcji. Tucz prowadzony jest w systemie rusztowym, bez słomy.

W ciągu roku wybrakowano 4 maciory i kupiono 4 nowe loszki. Żywienie zwierząt oparte jest na paszach produkowanych we własnym gospodarstwie: pszenicy, jęczmieniu ozimym, życie, pszenżycie i owsie oraz paszach z zakupu, takich jak koncentraty 10, 15 i 20% oraz prestarterze dla prosiąt. Podstawą do wyliczenia kosztów bezpośrednich jest ich zużycie w ciągu roku oraz cena zakupu lub koszt wyprodukowania. Koszty pasz własnych uwzględniają koszty ich produkcji polowej oraz transportu, magazynowania oraz przygotowania do skarmiania. Stado obsługiwane jest wyłącznie przez rolnika i jego rodzinę.

Koszty bezpośrednie w przykładowym gospodarstwie

Wśród kosztów bezpośrednich największą pozycję stanowią pasze. Koszty żywienia wielu rolników przyjmuje jako koszt wytworzenia pasz własnych w gospodarstwie. Jednak dla pełnego obrazu rzeczywistej opłacalności powinno się przyjmować rynkowe ceny ziarna. Oczywiście, własne pasze sprawiają, że w okresach niskich cen żywca produkcja polowa dofinansowuje produkcję świń. W naszym przypadku koszty żywienia macior po kosztach wytworzenia wynoszą 35 942 zł w cyklu, po kosztach rynkowych 37 963 zł.

W ciągu analizowanego okresu urodziło się 610 prosiąt, które łącznie zużyły 3600 kg paszy prestarter po 2,60 zł/kg, co kosztowało 9360 zł. Z kolei koszt żywienia warchlaków utrzymywanych do wagi 30 kg,

żywionych paszami własnymi oraz 20-proc. koncentratem z zakupu wyniósł 48 574 zł.

- Najwięcej paszy u tuczników: Tuczniki były żywione paszami własnymi, z dodatkiem koncentratów pochodzących z zakupu. Koszty żywienia zamknęły się w kwocie 313 571 zł, uwzględniając pasze po kosztach własnych, zaś licząc po cenach rynkowych byłoby to 324 959 zł. Uwzględniając upadki, gospodarstwo sprzedało 605 tuczników, czyli koszt żywienia 1 tucznika wyniósł: 523 zł lub 542. Dla porównania żywienie warchlaka kosztowało 80 zł lub 84 zł.

- Koszty energii elektrycznej: Trzeba je liczyć wg faktycznego zużycia w produkcji świń. Warto zainwestować w podlicznik i na jego podstawie oraz faktur za prąd wyliczyć koszt energii dla produkcji zwierzęcej. W analizowanym gospodarstwie łączny koszt energii elektrycznej (wentylacja, zadawanie paszy, oświetlenie) wyniósł 14 700 zł.

- Koszty weterynaryjne plus pozostałe: Koszty weterynaryjne, inseminacji, środków myjących łatwo ustalić na podstawie faktur. W przykładowym gospodarstwie wyniosły: koszty inseminacji – 6825 zł, koszty usług wet. (z lekami) – 48 000 zł, koszty środków myjących i dezynfekcyjnych – 12 040 zł. Razem było to 66 865 zł. Remont stada w ujęciu dla całego cyklu to koszt zakupu 4 loszek, tu akurat za kwotę 3200 zł.

- Koszty napraw i remontów: Koszty napraw i remontów zależą od wydatków związanych z bieżącą eksploatacją budynków i urządzeń. Są to z reguły części zamienne, materiały budowlane czy usługi. W naszym przypadku w analizowanym okresie wydatki na remonty wyniosły 2450 zł.

Suma kosztów bezpośrednich w jednym cyklu produkcyjnym

Suma kosztów bezpośrednich w jednym cyklu produkcyjnym dla 605 tuczników, licząc od prosięcia do wagi rzeźnej zamknęła się w kwocie 436 619 zł. W ujęciu kosztów pasz po cenach rynkowych zbóż byłoby to 448 008 zł (tab. 1.). W przeliczeniu na jednego tucznika wychodzi 728 zł w ujęciu pasz własnych po kosztach wytworzenia i 747 zł przy uwzględnieniu cen rynkowych.

Dla całkowitego obrazu kosztów produkcji musimy uwzględnić te, które nie są wydatkami, ale zostały już poniesione i obciążają produkcję. Są to koszty amortyzacji oraz koszt pracy rolnika. Koszt amortyzacji dotyczy zużycia budynku oraz maszyn i urządzeń w procesie produkcji. Są różne sposoby liczenia amortyzacji. Najprostszy opiera się na założeniu dotyczącym żywotności danego środka trwałego i jego wartości początkowej. Nasz rolnik wybudował obiekty za kwotę 1,2 mln zł oraz wyposażył je za kolejne 350 tys. zł.

Przyjmujemy żywotność budynku na 40 lat, a maszyn i urządzeń 20 lat. Koszt amortyzacji budynku to 30 tys. zł, a urządzeń 17,5 tys. zł, łącznie 47 500 zł. Tyle co roku powinniśmy odłożyć z produkcji, aby za 40 lat odtworzyć budynek, a za 20 lat maszyny i urządzenia. Jeśli tego nie robimy, zjadamy swój ogon. W naszych wyliczeniach dla jednego cyklu produkcyjnego (ok. 4 mies.) koszt amortyzacji to 15 833 zł lub 26,38 zł na tucznika.

Ile za pracę własną rolnika?

Koszt pracy rolnika to jak najbardziej koszt bezpośredni pozyskania przychodów. Wśród ekonomistów zdania są podzielone, jak go liczyć. Bez zbędnych wywodów przyjmujemy, że powinno to być minimum 5000 zł miesięcznie, czyli np. tyle, ile nasz rolnik zarobiłby, podejmując pracę poza gospodarstwem. W roku jest to 60 000 zł, a w jednym cyklu 20 000 zł.

Łączne koszty bezpośrednie

Podsumowując, koszty produkcji w naszym gospodarstwie wyniosły 436 619 zł, przy czym kwota 400 786 zł została zapłacona przez rolnika fizycznie, natomiast 35 833 zł została naliczona jako koszt, ale nie została poniesiona w gotówce.

Koszty pośrednie w przykładowym gospodarstwie

Kosztów pośrednich nie można jednoznacznie przypisać do danej produkcji, ale w gospodarstwie są. W naszym przykładzie łączna suma rocznych kosztów pośrednich wynosi 37 200 zł (koszty utrzymania samochodu, administracyjne, odsetki od kredytów, koszty bankowe, teleinformatyczne, utrzymanie infrastruktury i budynków nieprodukcyjnych, np. warsztatów, podwórza, ogrodzenie).

Rolnik poza produkcją tuczników uprawia zboża, buraki cukrowe i rzepak. Koszty pośrednie możemy dla uproszczenia podzielić po połowie na produkcję tuczników oraz produkcję towarową (sprzedaną) roślinną. Tak wynika z proporcji wartości sprzedaży całkowitej tego gospodarstwa. Wyliczone dla cyklu produkcyjnego dają łączną kwotę 6200 zł.

Podsumowując, koszty łączne obliczone dla jednego cyklu produkcyjnego tuczników produkowanych w cyklu zamkniętym wyniosły: koszty bezpośrednie gotówkowe 400 786 zł, koszty bezp. niebędące wydatkami 35 833 zł, zaś pośrednie 6200 zł. Łącznie 442 819 zł. W przeliczeniu na jednego sprzedanego tucznika w cyklu wychodzi 738 zł.

Wynik finansowy gospodarstwa

Produktem końcowym całego cyklu są tuczniki 110 kg, 605 szt. o łącznej wadze 66 550 kg, w cenie 6,67 zł/kg wagi żywej. Łączny przychód wyniósł 443 555 zł. Do tego przychodu doliczamy sprzedaż produktów ubocznych: wybrakowane 4 maciory za kwotę 3999 zł. Produktem ubocznym produkcji tuczników jest gnojowica. Rolnik wykorzystuje ją do użyźniania własnych pól, co pozwala mu na obniżenie kosztów nawożenia. Nie jest to jednak przychód gotówkowy. Trzeba o tym pamiętać, rozliczając produkcję roślinną. Koszty wywozu gnojowicy na pola zostały przypisane do kosztów produkcji roślinnej.

Wynik finansowy jednego cyklu produkcyjnego tuczników wyniósł 4726 zł. Gdyby policzyć pasze po cenach rynkowych, to wynik byłby ujemny i wyniósł -6 663 zł, a uwzględniając wyłącznie koszty faktycznie wydatkowane (pomijając kwotę 35 833 zł) byłoby to 40 559 zł.

Co jest najważniejsze w liczeniu kosztów produkcji zwierzęcej

- Systematyczne zapisywanie zużycia środków produkcji i ich kosztów ułatwia analizę opłacalności.

- Kontrola kosztów w produkcji roślinnej pozwala określić koszty paszy własnej.

- W przykładowym wyliczeniu braliśmy do kalkulacji faktyczne zużycie w okresie rozliczeniowym.

- Uwzględniając wszystkie koszty (łącznie z amortyzacją i pracą rolnika), wynik w przeliczeniu na 1 tucznika zamknął się kwotą 8 lub minus 11 zł.

dr hab. Benedykt Pepliński, prof. UPP

dr Andrzej Przepióra, WIR

oprac. kb

fot. Sierszeńska, Kurek